INICIO

NOSOTROS

CAPACITACIÓN

CONTACTO

CÁPSULAS DE ARMONIZACIÓN

INFORMACIÓN

EN UN CLICK

INFORMACIÓN A TU

ALCANCE

INFORMACIÓN DE USO

FRECUENTE

Encontrarás información de manera rápida, sencilla y concreta, complementada con cuadros sinópticos, esquemas, resúmenes, acuerdos, entre otros, que te permitirá obtener la respuesta en segundos ahorrándote tiempo de búsqueda.

Clasificadores del Gasto y del Ingreso.

Los clasificadores del gasto e ingreso emitidos por el CONAC permiten la clasificación de la información del presupuesto del gasto e ingreso. Los clasificadores del gasto se consideran dentro de la clave presupuestal/programática y serán los segmentos por los cuales se generarán reportes presupuestales correspondientes.

En este tema encontrarás una forma completa y clara de cómo implementar los clasificadores del gasto en su clave presupuestal/programática, para poder generar los reportes presupuestales y programáticos que establece el CONAC así como aquellos que el ente público requiera para efectos de su cuenta pública, control interno o cualquier otro objetivo

Clasificadores de los Bienes, Administración y su Registro Contable.

Dentro de la Ley General de Contabilidad Gubernamental, se establece la obligación de los organismos públicos en sus tres órdenes de gobierno de registrar en su contabilidad los bienes muebles e inmuebles, para este objetivo se han establecido cuentas específicas para tal afecto. Asimismo el CONAC ha emitido clasificadores para los bienes muebles e inmuebles que se deberán considerar en la administración de los mismos.

En este tema encontrarás un procedimiento de administrar los bienes muebles e inmuebles considerando los clasificadores emitidos por el CONAC, el registro contable, la administración de los mismos considerando los diferentes tipos de resguardos que se deben emitir.

Manual Contable: Plan de Cuentas, Instructivo, Registros y Guías.

El manual contable emitido por el CONAC establece las cuentas que deberán utilizar las diferentes instituciones públicas en sus tres niveles de gobierno para efectos de su contabilidad. El plan de cuentas ha sido emitido al cuarto nivel que representa la cuenta mayor y algunas han sido emitidas a quinto nivel que representa el primer nivel de subcuentas. Dentro del manual contable también se considera el instructivo, registro y guía del plan de cuentas.

En este tema se presenta una propuesta de cómo armonizar el catálogo de cuentas en atención al plan de cuentas emitido por el CONAC, de tal manera que sea lo más funcional posible para el organismo público. Asimismo identificar las diferencias entre instructivo, registro y guía, para poderlo utilizar de manera correcta.

Momentos Presupuestales y su Registro Contable.

En la Ley General de Contabilidad Gubernamental se establece que se deberán registrar de manera contable los diferentes momentos presupuestales del presupuesto de ingresos y egresos, para este efecto el CONAC ha emitido el acuerdo correspondiente para establecer dichos momentos así como lo que representa cada momento.

En este tema se presenta una alternativa para identificar los momentos presupuestales dentro de la operación del ente público, así como identificar el registro contable correspondiente y la emisión de los reportes presupuestales establecidos por el CONAC.

Reportes Contables, Presupuestales y Programáticos.

Dentro de los objetivo de la Ley General de Contabilidad Gubernamental se establece la obligación de emitir reportes Contables, Presupuestales y Programáticos, los cuales deben ser emitidos acordes al Plan de Cuentas, los diferentes clasificadores de los ingresos y egresos, así como los momentos presupuestales.

En este tema se presenta una guía de los reportes que se deberán emitir acorde a los diferentes clasificadores, elementos, indicadores, entre otros, que establece el CONAC para efectos de los reportes que se deberán emitir del Sistema de Contabilidad Gubernamental.

Clave Presupuestal y Programática.

La clave programática y presupuestal es un elemento de control de administración del Presupuesto de Egresos, que permite cumplir con diferentes objetivos, obtener los reportes establecidos por el CONAC, reportes que integran la cuenta pública, reportes de control interno y administración, entre otros.

En este tema se presenta un procedimiento de manejo de la clave presupuestal/programática para cumplir con los objetivos anteriormente mencionados.

Información para pago

Corporativo Estratégicos de Negocios, SA de CV

Bancomer

Cuenta: 0180 2636 99

Clabe: 01 2222 00 180 2636 997

FICHA DE COMPRA

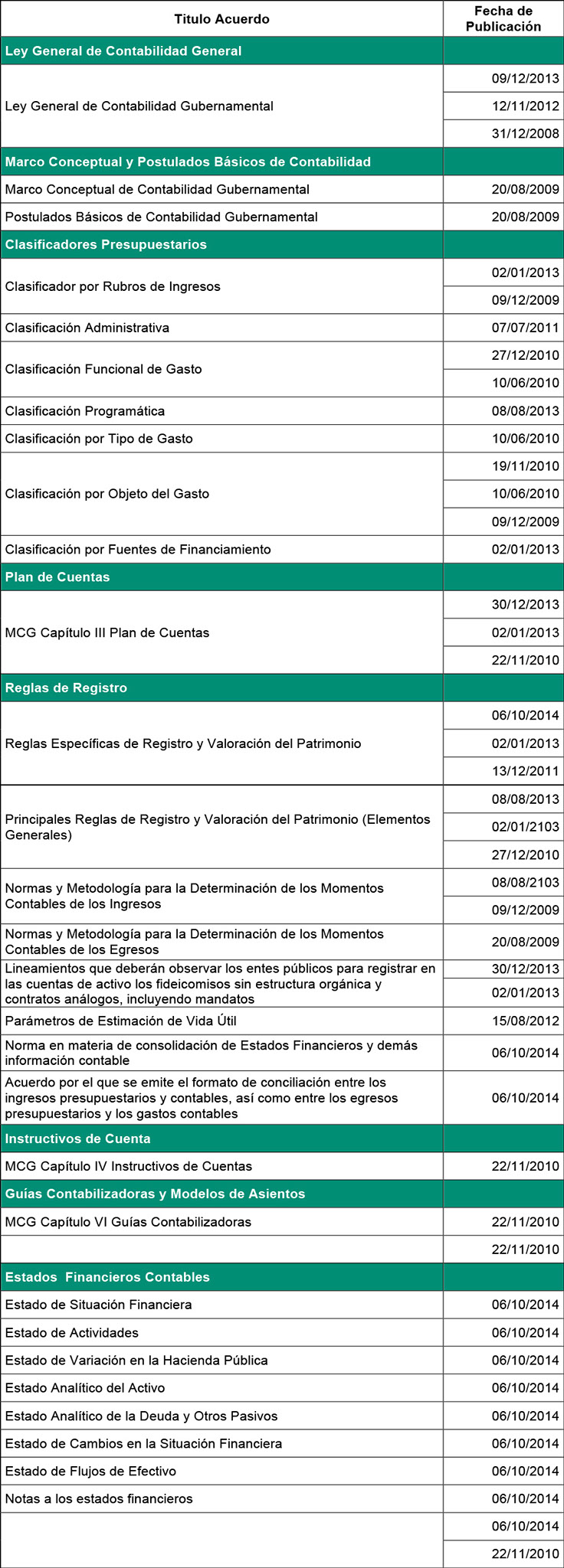

Acuerdos del Conac

Ley General de Contabilidad General

Marco Conceptual y Postulados Básicos de Contabilidad

Clasificadores Presupuestarios

Plan de Cuentas

Reglas de Registro

Reglas Específicas de Registro y Valoración del Patrimonio

Reglas Específicas de Registro y Valoración del Patrimonio

Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales)

Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la Determinación de los Momentos Contables de los Egresos

Lineamientos que deberán observar los entes públicos para registrar en las cuentas de activo los fideicomisos sin estructura orgánica y contratos análogos, incluyendo mandatos

Parámetros de Estimación de Vida ÚtilInstructivos de Cuenta

Guías Contabilizadoras y Modelos de Asientos

Estados Financieros Contables

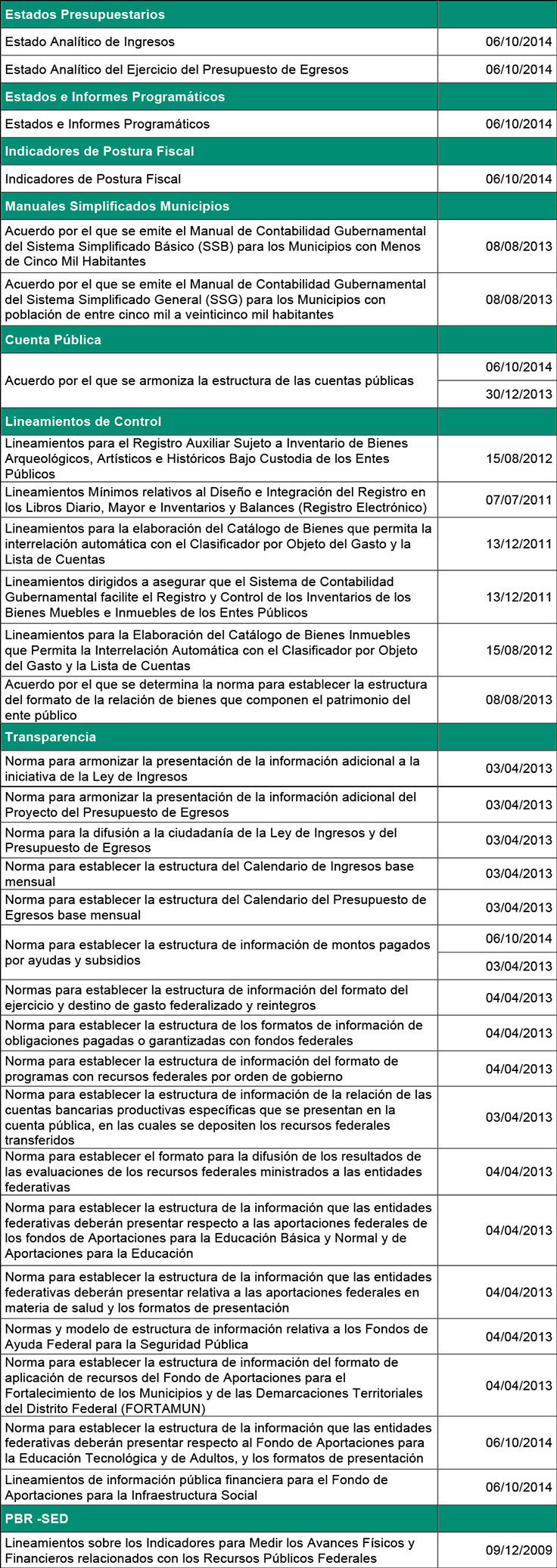

Estados Presupuestarios

Estados e Informes Programativos

Indicadores de Postura Fiscal

Manuales Simplificados Municipios

Cuenta Pública

Lineamientos de Control

Lineamientos para el Registro Auxiliar Sujeto a Inventario de Bienes Arqueológicos, Artísticos e Históricos Bajo Custodia de los Entes Públicos

Lineamientos dirigidos a asegurar que el Sistema de Contabilidad Gubernamental facilite el Registro y Control de los Inventarios de los Bienes Muebles e Inmuebles de los Entes Públicos

Lineamientos para la Elaboración del Catálogo de Bienes Inmuebles que Permita la Interrelación Automática con el Clasificador por Objeto del Gasto y la Lista de CuentasTransparencia

Norma para armonizar la presentación de la información adicional a la iniciativa de la Ley de Ingresos

Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos

Norma para establecer la estructura del Calendario de Ingresos base mensual

Norma para establecer la estructura del Calendario del Presupuesto de Egresos base mensual

Norma para establecer la estructura de información de montos pagados por ayudas y subsidios

Norma para establecer la estructura de información de la relación de las cuentas bancarias productivas específicas que se presentan en la cuenta pública, en las cuales se depositen los recursos federales transferidos

Norma para establecer la estructura de la información que las entidades federativas deberán presentar relativa a las aportaciones federales en materia de salud y los formatos de presentación

Normas y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública

Norma para establecer la estructura de la información que las entidades federativas deberán presentar respecto al Fondo de Aportaciones para la Educación Tecnológica y de Adultos, y los formatos de presentaciónPbr - SED

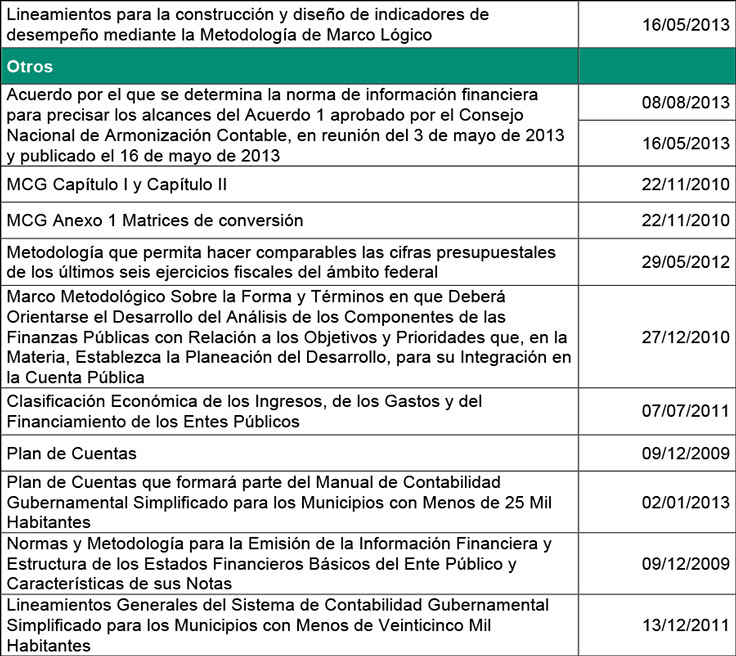

Otros

MCG Capítulo I y Capítulo II

MCG Anexo 1 Matrices de conversión

Metodología que permita hacer comparables las cifras presupuestales de los últimos seis ejercicios fiscales del ámbito federal

Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los Objetivos y Prioridades que, en la Materia, Establezca la Planeación del Desarrollo, para su Integración en la Cuenta Pública

Clasificación Económica de los Ingresos, de los Gastos y del Financiamiento de los Entes Públicos

Plan de Cuentas que formará parte del Manual de Contabilidad Gubernamental Simplificado para los Municipios con Menos de 25 Mil Habitantes

Lineamientos Generales del Sistema de Contabilidad Gubernamental Simplificado para los Municipios con Menos de Veinticinco Mil Habitantes

Clasificadores

Plan de cuentas

Reportes Contables, Presupuestales y Programáticos

Contable

Presupuestaria

Estado Analítico de Ingresos

Estado Analítico del Ejercicio del Presupuesto de Egresos por Clasificación Administrativa

Estado Analítico del Ejercicio del Presupuesto de Egresos por Clasificación por Objeto del Gasto

Estado Analítico del Ejercicio del Presupuesto de Egresos por Clasificación FuncionalProgramática

Anexos

Guías de Cumplimiento

Guía de Cumplimiento de Entidades Federativas

Guías de Cumplimiento de Municipios

Menores a 25,000 habitantes y Mayores a 5,000 habitantes

Guía de Cumplimiento de Poderes y Órganos Autónomos

Guía de Cumplimiento de Paraestatales Federales y Estatales

Guía de Cumplimiento de Paraestatales Municipales

Instructivos y Material de ApoyoGuía para elaboración de la Cuenta Pública

PREGUNTAS FRECUENTES

¿Qué es la Ley General de Contabilidad Gubernamental?

Es una Ley Federal que tiene por objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización. Art. 1 LGCG

Los entes públicos aplicarán la contabilidad gubernamental para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Estado. Art. 2 LGCG

¿Qué es la Armonización Contable?

Armonización: La revisión, reestructuración y compatibilización de los modelos contables vigentes a nivel nacional, a partir de la adecuación y fortalecimiento de las disposiciones jurídicas que las rigen, de los procedimientos para el registro de las operaciones, de la información que deben generar los sistemas de contabilidad gubernamental, y de las características y contenido de los principales informes de rendición de cuentas. Art. 4 fr. I LGCG

¿Qué es la Contabilidad Gubernamental?

Contabilidad Gubernamental: la técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para el registro de las transacciones que llevan a cabo los entes públicos, expresados en términos monetarios, captando los diversos eventos económicos identificables y cuantificables que afectan los bienes e inversiones, las obligaciones y pasivos, así como el propio patrimonio, con el fin de generar información financiera que facilite la toma de decisiones y un apoyo confiable en la administración de los recursos públicos. Art. 4 fr. IV LGCG

¿Cuándo se emitió la Ley General de Contabilidad Gubernamental?

La Ley General de Contabilidad Gubernamental se emitió el 31 de diciembre del 2008, teniendo una actualización el 9 de diciembre del 2013

¿A quiénes obliga a su cumplimiento la Ley general de Contabilidad Gubernamental?

La Ley General de Contabilidad Gubernamental es de observancia obligatoria para:

• los poderes Ejecutivo, Legislativo y Judicial de la Federación,

• los estados y el Distrito Federal;

• los ayuntamientos de los municipios;

• los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal;

• las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales y

• los órganos autónomos federales y estatales.

¿Cuál es el órgano regulador de las disposiciones emitidas por la Ley General de Contabilidad Gubernamental?

El Consejo Nacional de Armonización Contable (CONAC) es el órgano de coordinación para la armonización de la contabilidad gubernamental y tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos. Art. 6 LGCG

¿Cuáles son las Sanciones por NO cumplir con la Ley General de Contabilidad Gubernamental?

Artículo 85 LGCG.- Se sancionará administrativamente a los servidores públicos en los términos de la legislación en materia de responsabilidades administrativas aplicables en cualquiera de los siguientes supuestos:

I. Cuando omitan realizar los registros de la contabilidad de los entes públicos, así como la difusión de la información financiera en los términos a que se refiere la presente Ley;

II. Cuando de manera dolosa:

a) Omitan o alteren los documentos o registros que integran la contabilidad con la finalidad de desvirtuar la veracidad de la información financiera, o

b) Incumplan con la obligación de difundir la información financiera en los términos a que se refiere la presente Ley;

III. No realizar los registros presupuestarios y contables en la forma y términos que establece esta Ley y demás disposiciones aplicables, con información confiable y veraz;

IV. Cuando por razón de la naturaleza de sus funciones tengan conocimiento de la alteración o falsedad de la documentación o de la información que tenga como consecuencia daños a la hacienda pública o al patrimonio de cualquier ente público y, estando dentro de sus atribuciones, no lo eviten o no lo hagan del conocimiento a su superior jerárquico o autoridad competente, y

V. No tener o no conservar, en los términos de la normativa, la documentación comprobatoria del patrimonio, así como de los ingresos y egresos de los entes públicos.

Las sanciones administrativas a que se refiere este artículo se impondrán y exigirán con independencia de las responsabilidades de carácter político, penal o civil que, en su caso, lleguen a determinarse por las autoridades competentes.

Se considerará como infracción grave, para efecto de la imposición de las sanciones administrativas correspondientes, cuando el servidor público incurra en cualquiera de los supuestos establecidos en las fracciones II y IV del presente artículo, así como las reincidencias en las conductas señaladas en las demás fracciones.

Artículo 86 LGCG.- Se impondrá una pena de dos a siete años de prisión, y multa de mil a quinientos mil días de salario mínimo general vigente en el Distrito Federal, a quien causando un daño a la hacienda pública o al patrimonio del ente público correspondiente, incurra en las conductas previstas en las fracciones II y IV del artículo 85 de esta Ley.

¿Cuáles son los acuerdos emitidos por el CONAC y su fecha de publicación?

Última actualización del CONAC 22 de diciembre del 2014

¿Qué es el Sistema de Contabilidad Gubernamental?

El Sistema de Contabilidad, al que deberán sujetarse los entes públicos, registrará de manera armónica, delimitada y específica las operaciones presupuestarias y contables derivadas de la gestión pública, así como otros flujos económicos. Asimismo, generará estados financieros, confiables, oportunos, comprensibles, periódicos y comparables, los cuales serán expresados en términos monetarios. Art. 16LGCG

¿Cómo debe estar conformado el Sistema de Contabilidad Gubernamental?

El sistema estará conformado por el conjunto de registros, procedimientos, criterios e informes, estructurados sobre la base de principios técnicos comunes destinados a captar, valuar, registrar, clasificar, informar e interpretar, las transacciones, transformaciones y eventos que, derivados de la actividad económica, modifican la situación patrimonial del gobierno y de las finanzas públicas. Art. 18 LGCG

¿Qué es el Marco Conceptual de la Contabilidad Gubernamental?

El Marco Conceptual de Contabilidad Gubernamental (MCCG), es la base del Sistema de Contabilidad Gubernamental (SCG) para los entes públicos, constituyéndose en el referente teórico que define, delimita, interrelaciona e integra de forma lógico-deductiva sus objetivos y fundamentos. Además, establece los criterios necesarios para el desarrollo de normas, valuación, contabilización, obtención y presentación de información contable y presupuestaria, en forma clara, oportuna, confiable y comparable, para satisfacer las necesidades de los usuarios.

El MCCG se integra por los apartados siguientes:

I. Características del Marco Conceptual de Contabilidad Gubernamental;

II. Sistema de Contabilidad Gubernamental;

III. Postulados Básicos de Contabilidad Gubernamental;

IV. Necesidades de información financiera de los usuarios;

V. Cualidades de la información financiera a producir;

VI. Estados Presupuestarios, Financieros y Económicos a producir y sus objetivos;

VII. Definición de la estructura básica y principales elementos de los estados financieros a elaborar.

Acuerdo del CONAC: Marco Conceptual de Contabilidad Gubernamental 20-Agosto-2009

¿Cuáles son los Objetivos del Sistema de Contabilidad Gubernamental?

a) Facilitar la toma de decisiones con información veraz, oportuna y confiable, tendientes a optimizar el manejo de los recursos;

b) Emitir, integrar y/o consolidar los estados financieros, así como producir reportes de todas las operaciones de la Administración Pública;

c) Permitir la adopción de políticas para el manejo eficiente del gasto, orientado al cumplimiento de los fines y objetivos del ente público;

d) Registrar de manera automática, armónica, delimitada, específica y en tiempo real las operaciones contables y presupuestarias propiciando, con ello, el registro único, simultáneo y homogéneo;

e) Atender requerimientos de información de los usuarios en general sobre las finanzas públicas;

f) Facilitar el reconocimiento, registro, seguimiento, evaluación y fiscalización de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales de los entes públicos, así como su extinción;

g) Dar soporte técnico-documental a los registros financieros para su seguimiento, evaluación y fiscalización;

h) Permitir una efectiva transparencia en la rendición de cuentas.

Acuerdo del CONAC: Marco Conceptual de Contabilidad Gubernamental 20-Agosto-2009

¿Cuáles son las Características del Sistema de Contabilidad Gubernamental?

a) Ser único, uniforme e integrador;

b) Integrar en forma automática la operación contable con el ejercicio presupuestario;

c) Efectuar los registros considerando la base acumulativa (devengado) de las transacciones;

d) Registrar de manera automática y, por única vez, en los momentos contables correspondientes;

e) Efectuar la interrelación automática los clasificadores presupuestarios, la lista de cuentas y el catálogo de bienes;

f) Efectuar en las cuentas contables, el registro de las etapas del presupuesto de los entes públicos, de acuerdo con lo siguiente:

• En lo relativo al gasto, debe registrar los momentos contables: aprobado, modificado, comprometido, devengado, ejercido y pagado.

• En lo relativo al ingreso, debe registrar los momentos contables: estimado, modificado, devengado y recaudado.

g) Facilitar el registro y control de los inventarios de bienes muebles e inmuebles de los entes públicos;

h) Generar, en tiempo real, estados financieros, de ejecución presupuestaria y otra información que coadyuve a la toma de decisiones, transparencia, programación con base en resultados, evaluación y rendición de cuentas;

i) Estar estructurado de forma tal que permita su compatibilización con la información sobre producción física que generan las mismas áreas que originan la información contable y presupuestaria, permitiendo el establecimiento de relaciones de insumo-producto y la aplicación de indicadores de evaluación del desempeño y determinación de costos de la producción pública;

j) Estar diseñado de forma tal que permita su procesamiento y generación de estados financieros mediante el uso de las tecnologías de la información;

k) Respaldar con la documentación original que compruebe y justifique los registros que se efectúen, el registro de las operaciones contables y presupuestarias.

Acuerdo del CONAC: Marco Conceptual de Contabilidad Gubernamental 20-Agosto-2009

¿Cuáles son los Postulados Básicos de la Contabilidad Gubernamental?

1) Sustancia Económica

Es el reconocimiento contable de las transacciones, transformaciones internas y otros eventos, que afectan económicamente al ente público y delimitan la operación del Sistema de Contabilidad Gubernamental (SCG).

2) Entes Públicos

Los poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas; los entes autónomos de la Federación y de las entidades federativas; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales.

3) Existencia Permanente

La actividad del ente público se establece por tiempo indefinido, salvo disposición legal en la que se especifique lo contrario.

4) Revelación Suficiente

Los estados y la información financiera deben mostrar amplia y claramente la situación financiera y los resultados del ente público.

5) Importancia Relativa

La información debe mostrar los aspectos importantes de la entidad que fueron reconocidos contablemente.

6) Registro e Integración Presupuestaria

La información presupuestaria de los entes públicos se integra en la contabilidad en los mismos términos que se presentan en la Ley de Ingresos y en el Decreto del Presupuesto de Egresos, de acuerdo a la naturaleza económica que le corresponda.

El registro presupuestario del ingreso y del egreso en los entes públicos se debe reflejar en la contabilidad, considerando sus efectos patrimoniales y su vinculación con las etapas presupuestarias correspondientes.

7) Consolidación de la Información Financiera

Los estados financieros de los entes públicos deberán presentar de manera consolidada la situación financiera, los resultados de operación, el flujo de efectivo o los cambios en la situación financiera y las variaciones a la Hacienda Pública, como si se tratara de un solo ente público.

8) Devengo Contable

Los registros contables de los entes públicos se llevarán con base acumulativa. El ingreso devengado, es el momento contable que se realiza cuando existe jurídicamente el derecho de cobro de impuestos, derechos, productos, aprovechamientos y otros ingresos por parte de los entes públicos. El gasto devengado, es el momento contable que refleja el reconocimiento de una obligación de pago a favor de terceros por la recepción de conformidad de bienes, servicios y obra pública contratados; así como de las obligaciones que derivan de tratados, leyes, decretos, resoluciones y sentencias definitivas.

9) Valuación

Todos los eventos que afecten económicamente al ente público deben ser cuantificados en términos monetarios y se registrarán al costo histórico o al valor económico más objetivo registrándose en moneda nacional.

10) Dualidad Económica

El ente público debe reconocer en la contabilidad, la representación de las transacciones y algún otro evento que afecte su situación financiera, su composición por los recursos asignados para el logro de sus fines y por sus fuentes, conforme a los derechos y obligaciones.

11) Consistencia

Ante la existencia de operaciones similares en un ente público, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones.

Acuerdo del CONAC: Postulados Básicos de Contabilidad Gubernamental 20-Agosto-2009

LINKS DE INTERES